All Weather vs. Permanent vs. Lazy - 포트폴리오 비교

주식이나 포트폴리오를 처음 시작할 땐 모든 것이 새롭다.

정보를 찾다 보면 평생 몰랐던 새로운 걸 발견하고

이런 발견을 통해서 아이디어가 나온다.

"어 왜 사람들은 이렇게 안 하지? 이거 내가 처음으로 발견한 거 아냐? 이거 적용하자. 대박이다"

듣기 싫은 말일 수도 있지만 그 발견은 이미 수만은 사람들이 벌써 발견했고

주식에 대한 접근 방법이 복잡하다고 이익률이 더 높은 것도 아니고

차트 읽을 때도 보조 지표를 많이 쓴다고 예측의 정확도가 높아지는 것도 아니다.

둘 다 어느 선까지, 또 경험이 쌓이게 되면 간단한 게 더 좋은 거라고 알게 된다.

이런 경험을 바탕으로 투자와 마켓에 유명한 사람들이 간단한 포트폴리오를 만든다.

유명한 Ray Dalio의 All Weather Portfolio가 그중에 하나다.

이 포트폴리오는 아래와 같이 구성되어 있다.

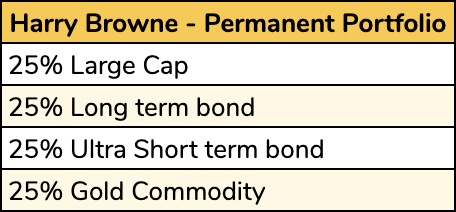

두 번째로는 Harry Browne의 Permanent Portfolio다.

영구(심형래 영구 아니다) 포트폴리오...

Harry Browne은 1996년과 2000년에 대통령 후보로 선출했으며

12권의 책을 냈으며 이 영구 포트폴리오를 1980연대에 소개를 했다.

아래와 같이 구성되어 있다.

세 번째로 David Swensen의 Lazy Portfolio이다.

게으른 포트폴리오...

David Swensen은 Yale에서 Chief Investment Officer 직책을 맡고

예일 기부금과 투자를 맡아서 했는데 월등한 이익률로 Wall Street의 관심을 받게 된다.

아래와 같이 구성되어 있다.

위에 3 포트폴리오를 ETF로 만든 후

다른 기간 동안 이익률을 비교해보자.

여러 가지 ETF로 만들 수 있는데 대표적인 것들로 구성했고 이에 대한 이익률을 보여준다.

2018년부터 2020년 2월까지:

All Weather가 미세하게 앞선다.

2015년부터 2020년 2월까지:

Lazy가 앞서다 꺾기고 All Weather이 앞선다.

2008년부터 2020년 2월까지:

All Weather가 위다.

다른 3기간 모두 All Weather가 2020년 2월 말까지는 앞선다.

그러면 "포트폴리오를 All Weather 똑같이 구성하면 되겠네"라고 생각할 수도 있겠다.

아니다.

위 3개 똑같은 차트에 S&P 500를 넣어보자. 녹색선이다.

2018년부터 2020년 2월까지:

2015년부터 2020년 2월까지:

2008년부터 2020년 2월까지:

첫 번째 차트 외 모두 S&P 500가 앞선다.

또 기억해야 할 것은 위에 ETF로 만든 All Weather Portfolio의 weighted ER은 0.19%

VOO는 0.03%이다.

VOO가 유지비가 싸고 이익률도 높다.

물론 어떤 특정한 기간을 보면 위 4개 포트폴리오 중에 아무거나 이익률을 월등하게 나타낼 수 있다.

어떤 특별한 구간을 보며 어떤 포트폴리오가 절대적으로 우월하다고 말할 수 없다.

마켓엔 유행을 따라가며 짧은 시간 좋은 이익률을 보면 좋은 선택이라고 생각할 수도 있지만

멀리 보고 다른 구간을 보면 뒤처질 때도 있다.

과거의 결과는 미래를 예측해 주지 않는다.

이번 3월까지 합산해서 그래프 분석을 제공해 주시면 더욱 좋은 정보가 될까 합니다. 2008년 금융위기부터 이번달 COVID19 Crisis 전까지는 마켓이 -30% 이상 출렁인 위기가 없었기에 당연히 마켓 100%로 구성되어 있는 S&P 500을 다른 여타 포트폴리오가 이기기는 어려울 것으로 판단 됩니다. 하지만 리세션이나 위기를 넣어서 다시 평균 수익률 그래프를 본다면 더욱 좋은 정보가 될것 같습니다.

ReplyDelete글에 2008년 금융위기 데이터 포함되 있습니다. 당시 S&P 500가 35% 이상 하락했습니다. 이번 위기도 시간이 지난뒤 어떤 영향을 주게되는지 보면 의미 있겠네요.

Delete