은퇴 준비 점검

2019년도 얼마 남지 않았다

마감하면서 은퇴 준비는 잘 돼가고 있는 검토해보자.

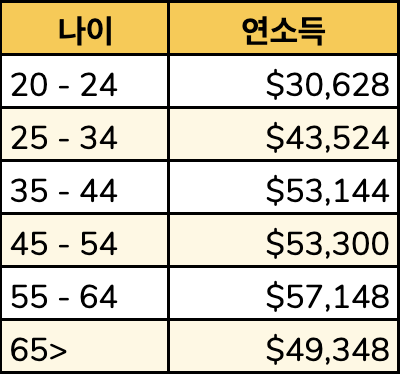

Bureau of Labor의 2019년 상반기 통계를 따른 미국 평균 연소득은 아래와 같다.

이 숫자를 20대, 30대 아래와 같이 바꿔봤다

연소득은 높은 숫자로 잡았다

아래 테이블 "401k 평균 밸런스"와 "투자비율"은 Fidelity가 올해 발표한 평균 수치다.

그리고 "투자비"는 연 소득과 투자비율을 곱한 값이다.

이 치수를 사용해 은퇴준비가 어떻게 되어 있는지 보자.

은퇴 투자 계산기는 온라인에 여러 가지가 있고

사이트마다 조금씩 다른 결과를 보여준다.

내가 쓰고 있는 계산기로 한번 돌려보자.

위의 미국 평균 치수를 사용해서 이렇게 설정한다

결과는 이렇다

60살이 아닌 24년 후 64세에 은퇴를 할 수 있다

은퇴를 하기 위해선 $1,332,500이 필요하다

은퇴 목표였던 60살까지 일하면 $1,027,114를 모은다 (필요한 금액의 77%다)

만약에 pension이나 social security를 받아서

은퇴 후 소비금액이 계산으로 사용한 소비금액 치수보다 낮다면

더 일찍 은퇴할 수 있겠다.

또 은퇴 후 매년 $53,000보다 더 소비한다면

은퇴를 좀 더 늦게 해야겠다.

위와 같은 상황에서 64살이 아닌 60살 때 은퇴를 하려면

40살부터 매년 $4,531이 아닌 $11,386을 넣거나

투자금액은 변동 없이 해마다 9.6%의 이익이 있거나

둘 다 아니면 은퇴 후 매년 소비금액을 $40,753로 줄여야 한다

나머지 새대의 결과는 이렇다

20대: 63살 은퇴

30대: 65살 은퇴

50대: 73살 은퇴

60대: 82살 은퇴

Fidelity에 의하면 은퇴 비용으로 30대는 연소득의 반, 40대는 2배, 50대는 4배, 60대는 8배로 보고 있다

오래 사용되어온 80/20룰은 연소득의 80%를 20년 동안 쓰는 금액을 말한다

예를 들어 현제 연소득이 $100,000이라면 은퇴로 필요한 돈은 $1,600,000다.

이렇게 계산한 금액은 아래와 같다.

역시 은퇴 계산기마다 결과가 조금씩 다르게 나온다.

하지만 어느 정도의 흐름이 보일 거라고 생각한다.

온라인에서 많이 있는 은퇴 계산기를 몇 가지 돌려보고

자신의 은퇴준비는 어떻게 되어가고 있는지 한번 체크해보길 권한다.

마감하면서 은퇴 준비는 잘 돼가고 있는 검토해보자.

Bureau of Labor의 2019년 상반기 통계를 따른 미국 평균 연소득은 아래와 같다.

이 숫자를 20대, 30대 아래와 같이 바꿔봤다

연소득은 높은 숫자로 잡았다

아래 테이블 "401k 평균 밸런스"와 "투자비율"은 Fidelity가 올해 발표한 평균 수치다.

그리고 "투자비"는 연 소득과 투자비율을 곱한 값이다.

이 치수를 사용해 은퇴준비가 어떻게 되어 있는지 보자.

은퇴 투자 계산기는 온라인에 여러 가지가 있고

사이트마다 조금씩 다른 결과를 보여준다.

내가 쓰고 있는 계산기로 한번 돌려보자.

위의 미국 평균 치수를 사용해서 이렇게 설정한다

결과는 이렇다

60살이 아닌 24년 후 64세에 은퇴를 할 수 있다

은퇴를 하기 위해선 $1,332,500이 필요하다

은퇴 목표였던 60살까지 일하면 $1,027,114를 모은다 (필요한 금액의 77%다)

만약에 pension이나 social security를 받아서

은퇴 후 소비금액이 계산으로 사용한 소비금액 치수보다 낮다면

더 일찍 은퇴할 수 있겠다.

또 은퇴 후 매년 $53,000보다 더 소비한다면

은퇴를 좀 더 늦게 해야겠다.

위와 같은 상황에서 64살이 아닌 60살 때 은퇴를 하려면

40살부터 매년 $4,531이 아닌 $11,386을 넣거나

투자금액은 변동 없이 해마다 9.6%의 이익이 있거나

둘 다 아니면 은퇴 후 매년 소비금액을 $40,753로 줄여야 한다

나머지 새대의 결과는 이렇다

20대: 63살 은퇴

30대: 65살 은퇴

50대: 73살 은퇴

60대: 82살 은퇴

Fidelity에 의하면 은퇴 비용으로 30대는 연소득의 반, 40대는 2배, 50대는 4배, 60대는 8배로 보고 있다

오래 사용되어온 80/20룰은 연소득의 80%를 20년 동안 쓰는 금액을 말한다

예를 들어 현제 연소득이 $100,000이라면 은퇴로 필요한 돈은 $1,600,000다.

이렇게 계산한 금액은 아래와 같다.

역시 은퇴 계산기마다 결과가 조금씩 다르게 나온다.

하지만 어느 정도의 흐름이 보일 거라고 생각한다.

온라인에서 많이 있는 은퇴 계산기를 몇 가지 돌려보고

자신의 은퇴준비는 어떻게 되어가고 있는지 한번 체크해보길 권한다.

Comments

Post a Comment