4% rule과 25x rule - 은퇴 준비

은퇴 후 얼마나 돈이 있어야 편하게 살수 있을까 한 번쯤 생각해 봤을거다.

25x 룰은 은퇴 후 매년 쓰고 싶은 금액의 25배를 은퇴전 모아야 한다는 룰이다.

예를 들어 은퇴 후 일 년 생활비가 십만불이라고 예상한다면 100,000 x 25 = 2백5십만불이 필요하다.

4만불이라면 은퇴 후 백만불을 필요하다.

25x 룰은 pension, social security 등을 포함하지 않으니

연금이 있으면 그만큼 생활비를 더 낮게 잡고 계산하면 된다.

계산된 금액은 은퇴 후 25-30년 동안 견딜 수? 있는 금액이 된다.

수명이 길어지니 25배 대신 33배로 하라는 의견도 있다.

4% 룰은 은퇴 시 모아둔 총 금액에서 매년 얼마나 쓸 수 있는지 말한다.

예를 들어 은퇴 시 $1 밀리언을 모았다면

$1,000,000 x 4% = 4만 불

은퇴 후 첫해 4만 불을 사용할 수 있다.

다음 해는 4만불 + 3%의 inflation을 감안해서 금액이 높아진다.

첫해가 4만불이라면 두 번째 해는 40,000 x 1.03 = $41,200이다.

이렇게 inflation을 감안해서 매년 조정한다.

만약에 은퇴하기까지 몇 년이 더 남았다면 아래를 보고 계산을 하면 된다.

은퇴 10년 남았다 = 금액 곱하기 1.48

은퇴 15년 남았다 = 금액 곱하기 1.80

은퇴 20년 남았다 = 금액 곱하기 2.19

은퇴 25년 남았다 = 금액 곱하기 2.67

예를 들어 은퇴하기 10년이 남았다고 가정하고 현재 매년 10만 불이 필요하다면

10년 후에는 100,000 x 1.48 = $148,000이 필요하다.

이 금액에 25x 룰을 적용하면

$148,000 x 25 = 은퇴 시 3.7백만 불이 필요하다.

테스트해보자.

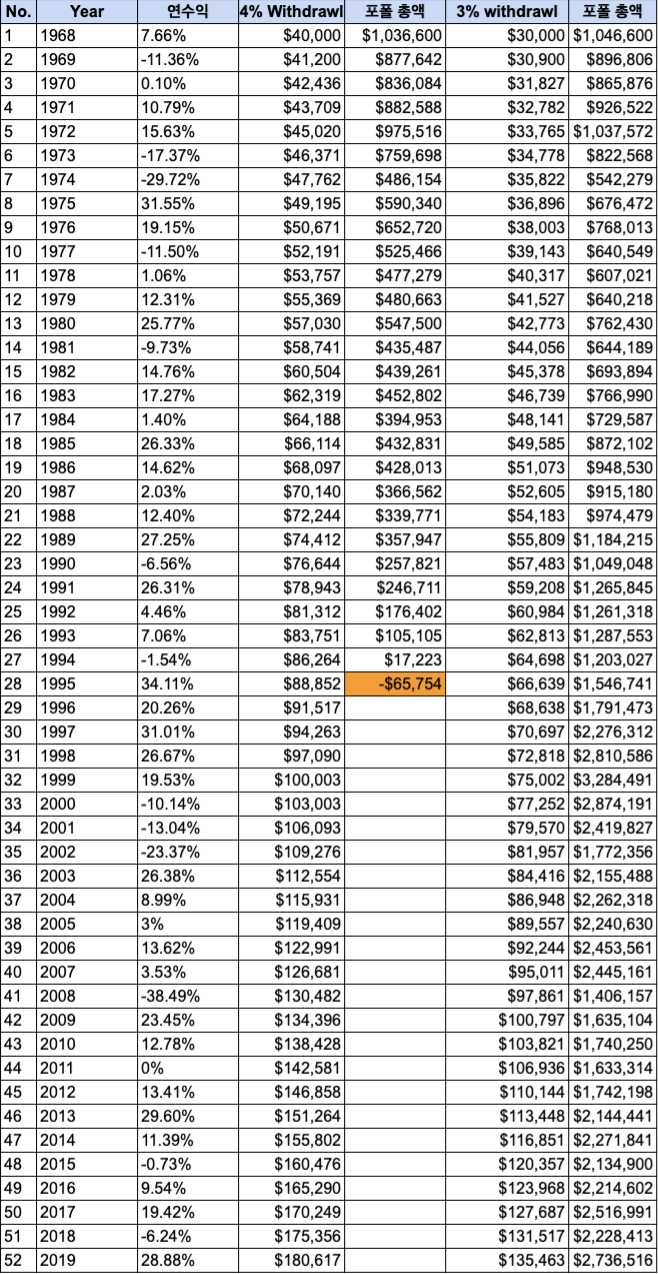

아래 테이블은 1968년부터 작년까지 S&P 500 인덱스의 연 수익률이다.

1968년에 백만불 모은 뒤 은퇴를 한다.

당시 백만불이면 엄청난 금액이다.

inflation은 3%로 잡는다.

매년 4%+inflation과 3%+inflation로 설정했을때 매년 포폴 총액의 변화를 보여준다.

매년 4%를 썼을 땐 28년 후 바닥이 나게 되고

이 경우에는 어떤 금액으로 시작해도 28년째 바닥이 난다.

3%를 썼을 땐 52년이 지난 2019년 후에도 시작한 백만불 보다 더 커져있다.

inflation이 3%로 지속된다면 몇년동안 지탱할수 있냐는 withdrawl rate에 달렸다.

withdrawl rate이 낮을수록 포폴 총액은 더 오랫동안 지속되는 건 당연하다.

60세 은퇴, 매년 4%를 쓴다면 88살이 되는 날 포폴은 바닥이 난다.

안전하다고 볼 수 있지만 마지막 몇 년은 발란스가 낮아서 불안할수도 있다.

은퇴 후 매년 3%를 써도 부족하지 않게 은퇴 준비를 하는것이 최선이다.

남은 돈은 후손에게 물려줄 수도 있고 금전적인 여유로 은퇴 후 좀 더 풍족한 삶을 즐길 수 있다.

Comments

Post a Comment