401K 투자 속도 맞추기

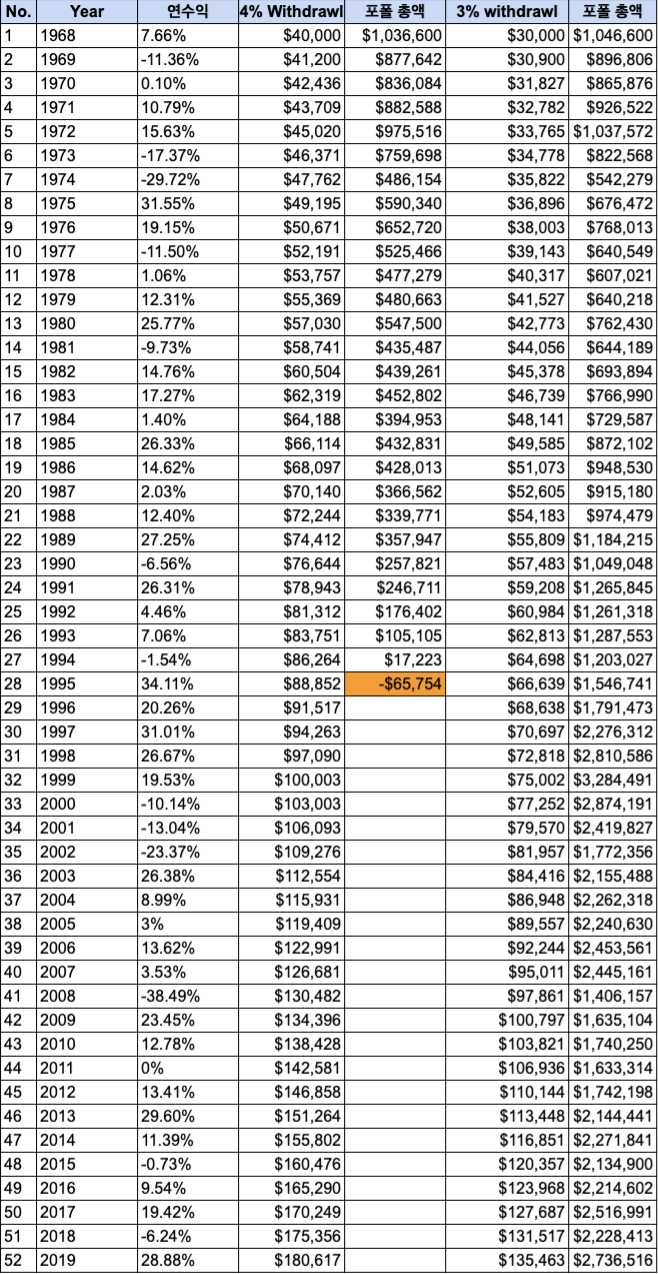

내 글들의 theme이 있다면 은퇴 투자는 일찍 하라고 한다. 예를 들어 IRA 같은 경우 새해가 되자마자 전 금액을 투자하라고 하는데 이유는 간단히 투자의 가장 큰 친구는 시간이고 이 시간을 놓치지 않고 최대한 빨리 투자를 하는 것이다. 그렇다면 401k 투자도 일찍 투자하는 게 좋겠다 해서 연초에 몰아서 넣고 연말이 되기 전에 $19,500을 채워두는 경우도 있다. 이것을 front-loading이라고 하는데 401k만큼은 이렇게 일찍 넣어버리면 손해인 경우가 있다. 은퇴 투자는 무조건 일찍 하라고 하면서 이건 왜 이래? 무슨 손해가 있어? 예를 들어 연봉이 $180,000이라고 하자. 투자금액의 3%를 회사에서 매치해 준다고 가정하고 paycheck은 1년 12번 월말마다 받는다고 하자. 2020년 기준 401k의 max contribution은 $19,500이고 연초 맥스로 채우자는 생각으로 paycheck의 25%를 넣는다고 하자. 이러면 1월부터 매달 $3,750을 투자한다. 6월이 되면 $19,500이 채워지고 남은 6개월 "쉰다" 401k에 플랜에 따라 매치되는 방법이 달라질 수 있는데 투자하고 있는 동안 연봉의 몇%를 매치해 주는 플랜이 있다. 여기서 keyword는 "투자하고 있는 동안"이다. 그렇다면 $19,500가 채워지면 매치도 끊기게 되고 6월 후에는 매치를 못 받게 된다. 다니고 있는 회사의 매치 플랜이 이예와 같다면 공짜 돈을 못 받고 있는지 확인해봐야 한다. 일찍 투자하는 것도 merit이 있지만 빨리 질주를 해서 공짜 돈을 포기해가면서 할 필요 없다. $5,400 공짜 돈을 받을 수 있는데 25% 투자 시 금액 반인 $2700밖에 못 받는다. $2,700을 안 받을 이유가 없다.  그럼 투자 퍼센트를 25%에서 20%로 낮춰보자. 6월 대신 7월로 $19,500이 채워지고 매치 총액은 $2700 보다 높은 $3,150이지만 여전히 $5,700 미만이다.  그럼 10%로 속도를 줄인다. $1